医保个人账户缩小 会影响参保权益吗

国家医保局:职工医保改革后,建立门诊和家庭内部大小两套共济制度

等待一年后,职工医保个人账户改革措施正式落地。4月22日,中国政府网发布《国务院办公厅关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(下称《意见》)。

此轮调整设三年过渡期,个人账户计入比例将缩小,并建立大、小两套共济制度。简而言之,原本计入个人账户的一部分保费将改为计入统筹基金,以此报销门诊慢特病费用。同时,允许在家庭范围内共享使用个人账户资金。

“个人账户的新计入减少,意味着门诊共济保障制度的建立、扩大、健全、增强。”在当日举行的吹风会上,国家医保局副局长陈金甫说,减少部分计入并非减少保障,而是通过共济保障形成新的保障机制。

“有病的不够用,没病的不能用”

陈金甫介绍,1998年中国建立职工医保,采用“统账结合”的缴费模式。按此前规定,职工个人缴纳的保险费全部计入个人账户,用人单位缴纳的保费中30%计入个人账户,70%计入社会统筹。不同缴费模式形成了个人账户和统筹基金两个资金池,分别被用于支付不同的医药费用。

不过,制度的实际运行情况并不理想。“个人账户在推动公费劳保医疗制度向社会医疗保险制度的转轨过程中发挥了积极作用。”陈金甫坦言,随着社会经济发展和公众需求提高,个人账户的局限性也逐步凸显。“主要问题是保障功能不足,共济性不够,减轻负担效果不明显,有病的不够用,没病的不能用,另一方面存在不法分子实施欺诈骗保的现象。”他说。

从资金沉积到建立共济制度

社会保险的存在,本身是为了在全社会范围内分摊风险,起到“共济”作用。但个人账户模式的痛点在于,每个参保人被分割为独立的个体,除了强制积累未来可能需要的“看病钱”外,无法形成互相分摊风险的整体。

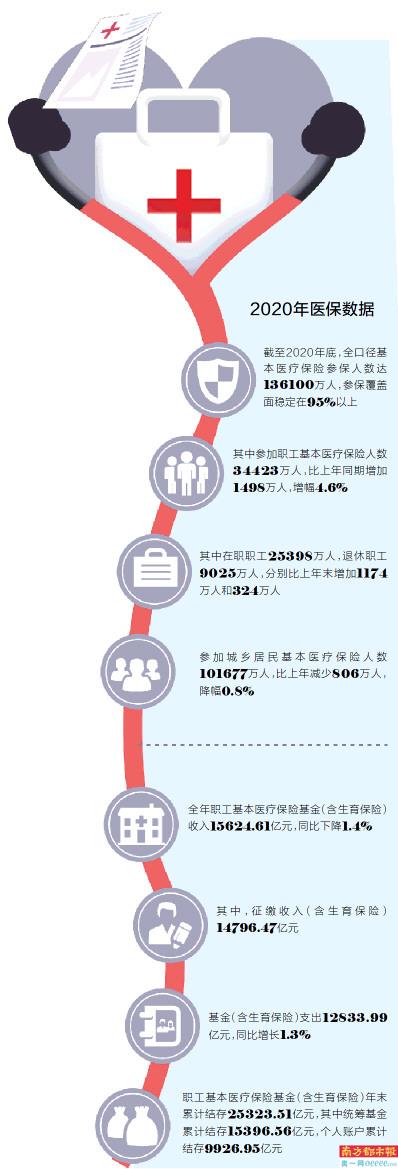

这也导致,2019年职工医保的住院政策范围内医疗费用报销比例达到了80%以上,但门诊长期以来都是保障短板。由于只能用于支付本人的医疗费用,大量个人账户资金长期沉积,存在贬值风险。2019年,职工医保个人账户累计结存已达8426亿元,2020年已达到9926.95亿元。

“总体看起来是很心疼的。”上海市卫生和健康发展研究中心主任金春林此前在接受南都记者采访时表示,该模式下,企业负担很重,缴纳的大量保费又沉积在个人账户中无法满足老百姓的报销需求,资金应用效率极低。

此外,陈金甫表示,个人积累模式也使得健康人群和非健康人群的个人账户积累差距很大,不同地区间也存在积累差距。

对于此轮改革,去年3月中央层面就已发布改革意见,而后在8月末对外公开征求意见。与征求意见稿相比,正式文件在主要改革措施上基本没有变化。

简单来说,《意见》的两大突破性举措分别是减少个人账户计入,并建立门诊共济机制。

政策范围内支付比例从50%起步

《意见》明确,普通门诊统筹覆盖职工医保全体参保人员,政策范围内支付比例从50%起步。在职职工个人账户由个人缴纳的基本医疗保险费计入,计入标准原则上控制在本人参保缴费基数的2%,单位缴纳的基本医疗保险费全部计入统筹基金。

也就是说,此次调整后,原本划入个人账户的企业缴费总额的30%将划入统筹基金。据中国社科院公共政策研究中心主任朱恒鹏估算,改革后,统筹基金将会增加2000亿元左右。

“这个制度的转轨是补齐了我国基本医疗保险门诊费用保障的制度短板,由原来的积累式走向了互助共济式。”陈金甫解释,改革后,当期会有两千亿基金用于加强门诊保障,可以真正用于患病者,特别是老年患者的医疗服务的支付,从而支持基层医疗服务机构发展和医疗资源利用。

门诊报销保障力度有望增加

此次改革后,门诊的报销保障力度有望增加。《意见》明确,建立完善职工医保普通门诊费用统筹保障机制,在做好高血压、糖尿病等群众负担较重的门诊慢性病、特殊疾病医疗保障工作的基础上,逐步将多发病、常见病的普通门诊费用纳入统筹基金支付范围。普通门诊统筹覆盖职工医保全体参保人员,政策范围内支付比例从50%起步,随着医保基金承受能力增强逐步提高保障水平,待遇支付可适当向退休人员倾斜。

此次改革也有望改变“住院热”。“原来统筹基金只管住院,个人账户管门诊,导致老百姓但凡要报销就得去住院。现在门诊也同样可以报销,不需要去住院了。”陈金甫说。

焦点

家庭成员可共享 医保个人账户资金

“如果改革到位,调整个人账户计入方式,单位缴费部分不再划入个人账户。”陈金甫坦言,这意味着每个个人账户新计入的保费都会少。

但他强调,个人账户改革以后,个人积累仍然归个人所有,权益没变。“减少了部分并不意味着你的保障会损失,而是放到了共济保障的大池子里,形成了新的保障机制。”他解释,通过基金平移,在不增加总体保费和缴费压力的基础上,实现共济保障、代际保障、提升管理效能。

“社会保险防范社会风险的作用,它是保命钱、救命钱,个人账户的多少,对当下个体来说,有多和少的区别,但制度上来说共济保障更具有风险防范功能。”陈金甫说。

“老爸生病了,可用我账户的钱”

作为提高个人账户共济能力的一部分,此次改革也提出建立家庭共济。个人账户可以用于支付参保人员本人及其配偶、父母、子女在定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用。

陈金甫表示,在此前,可能存在“老爸生病了,我的个人账户有钱,但是他不能用我的”情况。而建立家庭内部的“小共济”后,个人账户存量基金的使用范围将被放宽、激活。

个人账户不得用于保健消费

值得关注的是,此前各地为解决个人账户资金沉积、贬值等问题,曾在不同程度上放宽个人账户使用范围,而非仅用于支付医疗服务费用。有的地区甚至允许使用个人账户资金购买日常用品,这极大削弱了“医疗保险”的作用。

此次《意见》则明确,个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的支出。同时,各地要在2021年12月底前出台实施办法,指导各统筹地区推进落实,可设置3年左右的过渡期,逐步实现改革目标。

《意见》强调,各统筹地区要结合本地实际,进一步明确和细化政策规定,妥善处理好改革前后的政策衔接,确保参保人员待遇平稳过渡,已经开展相关工作的要进一步规范政策标准,尚未开展相关工作的要积极稳妥启动实施。

采写:南都记者 宋承翰