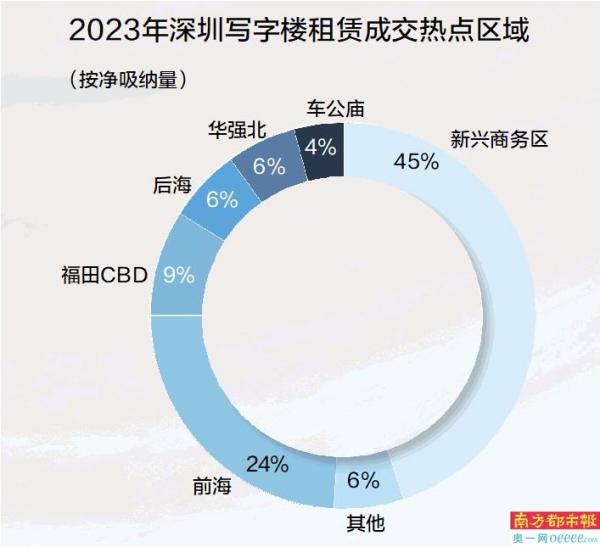

今年写字楼新增供应主要分布于前海后海

预计金融和科技依然为主力需求来源

世邦魏理仕近日发布《2023年深圳房地产市场回顾与展望》。2023年,以价换量推动深圳优质写字楼市场需求逐季阶梯式改善,全年吸纳量同比显著增长,金融需求超过科技回归需求榜首。优质零售物业市场低空置率持续,餐饮业担当存量物业竞争差异化重任,品牌不断迭代升级,特色餐饮多元新兴单品涌入市场以寻求新增长点。2023全年深圳大宗交易市场表现平淡,共录得26宗交易,总体成交金额为人民币77.6亿元,仅相当于去年交易额的36.0%。

租金表现:

预计跌幅将显著收窄

世邦魏理仕深圳顾问及交易服务部办公楼负责人吴洋表示:2024年,供应端来看,优质写字楼新增供应将高位持续,2023年部分项目的延期交付将导致有超120万㎡的新增供应入市,主要分布在前海、后海两大片区,其中四分之一来自前海。需求端而言,金融和科技依然为主力需求来源,预计金融细分需求将主要来自政策带动下的头部证券、期货和金融信息服务类企业等,而科技需求新赛道的AI、新能源汽车上下游企业在优质写字楼中的需求也将实现增长。此外,随着整体经济不断修复带来的消费回升或将带动消费品制造业板块的需求有所提升。但市场需求修复至疫情前水平仍需时日,部分项目短期内的租金调整和免租期调整或将在2024年上半年持续,从而对上半年的租金表现产生影响,需求及租金表现预计将在下半年有所起色。在此情况下,预计2024年全市的空置率将小幅升高,租金增长依然承受一定压力,但跌幅将显著收窄。

优质零售物业市场方面,世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军表示:未来一年,整体市场供应依然充沛,预计将迎来超90万㎡的新增供应入市。其中,罗湖将迎来首个益田假日广场入市,鸿荣源旗下的壹方系列也将有两个项目开出,且其中一个项目已经开始试营业,深圳湾万象城二期也将进入市场。深圳打造世界级商圈的计划中短期内也将重点利好蔡屋围核心商圈以及后海-深圳湾商圈,受惠于政策倾斜下国际品牌甚至顶奢品牌的导入,这些片区的高品质购物中心预计将进一步提档升级并引领市场,为市场带来更多的新兴业态以及品牌元素。整体来看,虽然新增供应依然较多,但鉴于部分项目已经取得较好的招商率,预计整体市场空置率虽有小升但将依然保持低位,租金也将在经济不断恢复、消费进一步回升的带动下稳中趋升。

成交类型:

自用型购买引领市场

成交物业类型方面,写字楼和以写字楼为主的综合体物业为2023年市场的成交主力,分别贡献了33.0%和29%的交易额,成交物业主要来自核心拓展区,新兴区域也有少量交易录得。自用型购买引领写字楼交易市场,除少量未知目的外,年内所有写字楼物业交易均为自用型。深圳本地科技公司为购买主角,按照宗数统计,约四成买家为深圳科技企业,细分领域涵盖电子、半导体、地理信息技术和环卫技术,此外还录得一宗来自深圳锂电池企业的购买。而深圳以外的自用买家分别为来自香港的金融企业以及来自苏州的电器科技企业。从相应交易公告得知,所购买写字楼多出于战略考量,拟用作企业总部或研发总部以招揽人才和树立更好的企业形象。另外,年内也录得了来自工业和商业物业的交易,二者的交易额占比均为14%。

投资类型方面,同样受写字楼成交的带动,自用型购买为市场第一大成交类型,为市场成交贡献了半壁江山。资本增值型投资以15%需求占比位列第二,主要来自工业和公寓型物业的购买。

世邦魏理仕深圳分公司董事总经理吴伟冬表示:未来一年,供不应求推动下工业物业租金的持续增长将令新基建类资产的投资热度持续,特别是优质资产备受青睐。2024年部分开发商资金问题或将持续,从而令市场上可售写字楼物业保持较多数量,核心拓展区和新兴区域的供应较多。资金压力和租金疲弱影响下的价格松动预计将继续带来自用型写字楼购买行为的增加,但写字楼租金表现不佳将导致投资者短期内对写字楼物业购买持谨慎态度,而核心区的优质物业依然具有吸引力,更多在于买卖双方的价格博弈。相较写字楼物业,购物中心可以凭借发行REITs进行一定程度的变现,且购物中心市场运营经验的限定使得其承接的购买者数量也较为有限,因此预计其交易活跃度将低于写字楼。

采写:南都·湾财社记者 孙阳

- 上一篇:首批共有产权房今年或实现销售